Рубрика: Пару слов

Как правильно, кешбэк или кэшбэк?

Frank RG заметил, что у банков сейчас нет единого стандарта написания слова кэшбэк/кешбэк:

«Разные банки по-разному пишут название этой опции у себя на сайтах. Чаще всего встречается написание «кэшбэк» – на сайтах Альфа-банка, Райффайзенбанка, банка «Открытие», Тинькофф, МТС-банка и многих других. Еще банки пишут название латиницей – cash back, как на сайте ВТБ, например».

За консультацией о правильности написания Frank RG обратился в Государственный институт русского языка имени А. С. Пушкина и получил ответ ниже.

Издание считает, что участникам рынка нужно договориться о стандарте написания и верным является написание «кешбэк».

Но автор этого сайта придерживается написания слова в виде кЭшбЭк.

Read moreКризис лояльности

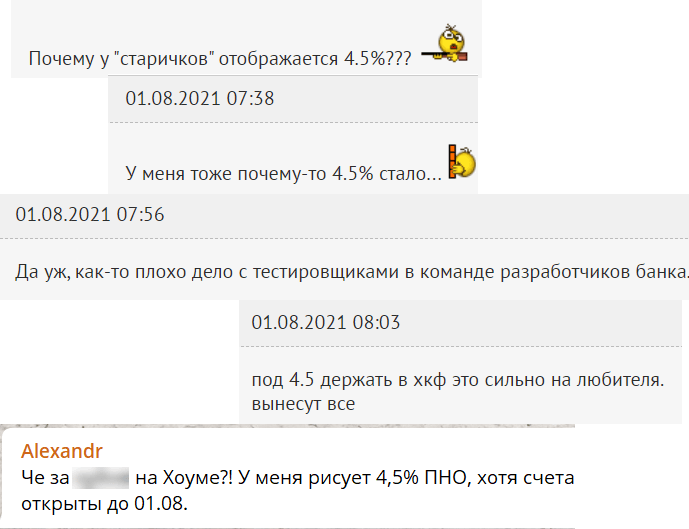

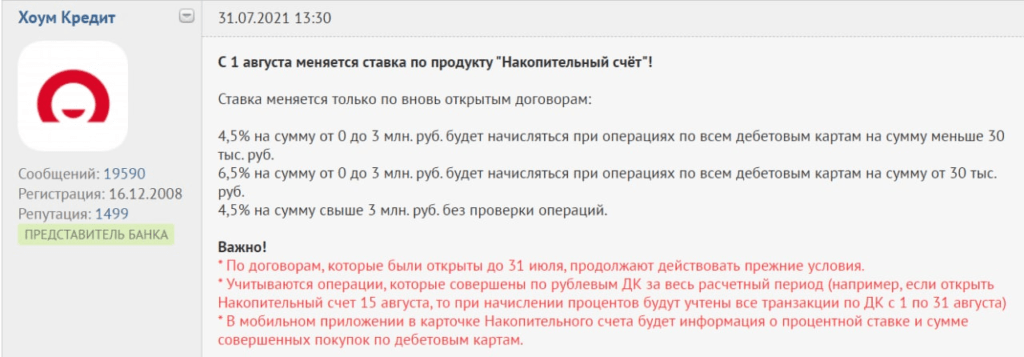

Вчера утренние пташки среди клиентов «Хоума» подняли бурю возмущений увидев на своих накопительных счетах 4,5% годовых вместо 5,5%.

Это была техническая ошибка отображения, которую вскоре починили.

Однако, было любопытно наблюдать две реакции.

Одна реакция — когда люди не знали про планировавшееся понижение ставок с 1 августа для новых счетов и расстроились, огорчились. Накопительный счёт — это не вклад, ставка не фиксирована и может быть снижена в любой момент на усмотрение банка. По-джентльменски хотя бы заранее оповещают об изменениях.

Здесь же несмотря на общую тенденцию роста ставок Хоум взял и понизил одномоментно ставку на целый пункт.

Другая реакция — возмущение и гнев — от людей, которые узнали про изменение ставок для новых счетов (новость пришла буквально за 12 часов до наступления 1 августа). Изменение не должно было коснуться их действующих накопительных счетов, но ставка всё равно упала.

Никто почему-то не допускал, что дело в технической ошибке.

И объединяющая реакция — пора выводить деньги, потому что условия стали «не ахти».

Сервис от налоговой: «Мои чеки онлайн»

На сайте ФНС появился сервис «Мои чеки онлайн»: https://lkdr.nalog.ru

Что это такое? Это облачный сервис от налоговой для хранения электронных чеков за покупки с 2017 года.

Сейчас здесь информация об онлайн-покупках в магазинах бытовой техники, оплата мобильной связи, поездки на такси через агрегаторы, сервисы доставки еды (Delivery, ВкусВилл, KFC и т.д.). Также с удивлением увидел здесь свои покупки в продуктовом магазине, где показываю дисконтную карту, привязанную к номеру телефона.

Откуда информация у налоговой? ФНС видит привязку к электронной почте и номеру телефона в данных, которые передают ей операторы фискальных данных (ОФД), которые прошиты в онлайн-кассах. Т.е. вы сами указали эти данные при оплате или при регистрации в бонусной программе.

Многие проявляют озабоченность таким сервисом: это больше похоже на автоматизацию контроля расходов физических лиц. Конспирологи заверяют, что люди — новая нефть и вскоре налоговики могут попросить заплатить за потраченное «сверх меры» за последние годы, допустим, если есть явный перерасход по сравнению с доходами.

Но даже и без этого, чувствовать себя под колпаком неприятно, зная, что тебя могут прочитать как открытую книгу с помощью твоих же онлайн-покупок.

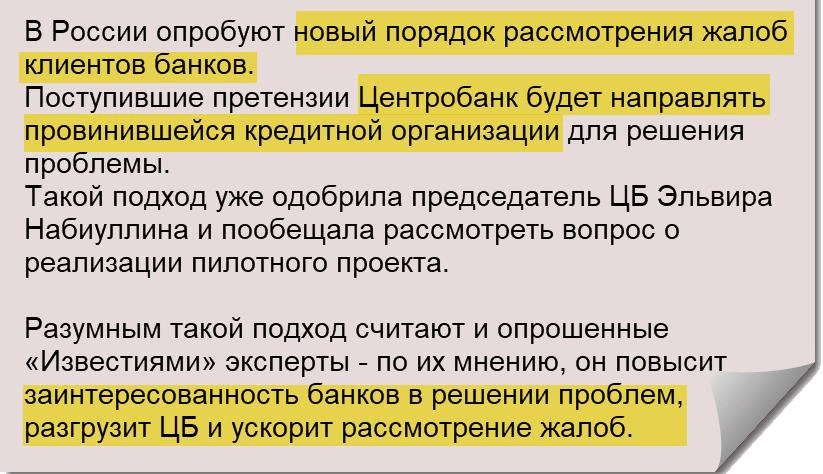

Потрясающее самоустранение Центробанка

Сейчас ведь как? Не решил проблему с банком — идешь писать жалобу на него в ЦБ как независимой стороне.

ЦБ, правда, в большинстве случаев отправляет в суд, т.к. не вмешивается в отношения между банком и клиентом. Ну и ленивую отписку делает в банк, мол, чего это у вас там творится?

А теперь будет закреплено: на кого жалуются, тот пусть и разбирается. Нечего ЦБ ерундой отвлекать.

Это самоустранение, нивелирование функционала мегарегулятора и перекладывание своих обязанностей на тех, с кого нужно спрашивать. Источник

Как сделать клиентов банка счастливыми?

Как сделать клиентов банка счастливыми? Отобрать у них что-то, а потом вернуть обратно.

Газпромбанк, как известно, с 1 августа становится антидонором. Т.е. будет за стягивание денег с карт брать аж 2% комиссии, став лидером рейтинга самых жадных банков наряду с БРС и ТБ (последний берёт комиссию при превышении установленного лимита).

И та-дам, с 1 по 31 августа запускается акция «Легкий перевод»: в этот период ГПБ не будет брать комиссию за стягивание денег.

Браво. Не каждый день встречаешься с такой циничной щедростью!

Новость банка; Условия акции (pdf)

«Кэшбэк — это дело добровольное»

Банки.ру написали статью про минувшие события, когда банки меняли условия бонусных программ втихую и задним числом:

Кешбэка больше нет. Имеет ли право банк менять его условия задним числом

В очередной раз услышали блеяние банкстеров.

РСХБ (про начисление кэшбэка в 10 раз меньше): Тарифы не менялись, вы всё врёте, только кое-что пересмотрели. Поэтому 29 июня банк справедливо отменил кэшбэк за майские операции с mcc 4814.

АТБ (про ввод новых условий задним числом): Без комментариев. Работаем с претензиями в индивидуальном порядке.

ДОМ РФ (наврали, что 5% кэшбэка дают за оффлайн-операции, а потом подменили условия и свои слова): произошло «недопонимание предмета диалога».

И вишенка на тортике. Юрист Дмитрий Константинов:

Участие в таких программах для клиентов сугубо добровольное, поэтому клиенты — не слабая сторона договора. 😁

Колхоз — дело добровольное. Хочешь — вступай, не хочешь — корову заберем