Рубрика: Событие

Где теперь будут банковские подборки

Размещать подборки в блоге теперь не вижу смысла.

Если краткие подборки были в телеграм-канале @blogbankir, то теперь развёрнутые будут на форуме finforums.ru

Форум — сообщество, где каждый может поправить, получить ответ на вопрос или подсказать спрашивающему.

И для меня там реально удобнее форматировать текст, размещать обзоры и картинки.

Поэтому держите ссылки:

Подборка накопительных счетов и карт

Налоги на проценты по банковским вкладам

Антидоноры (стягивание с комиссией)

А этой подборке ещё надлежит быть созданной, пока сделан «задел» на будущее: Дешёвые и бесплатные межбанковские переводы

Тинькофф и банки.ру: бомбардировка положительными отзывами

Народный рейтинг банки.ру несколько дней бомбардируют положительными (5 из 5) отзывами на Тинькофф Банк.

Проверили: вчера было оставлено 998 отзывов. Позавчера — 1565 отзывов

В основном, отзывы оставляют «свежереги».

Для понимания, с 2008 года по сегодняшний день у Тинькофф Банка 62 тыс. отзывов и 2 место в Народном рейтинге.

На первом месте Совкомбанк (29 тыс. отзывов), на пятом Хоум Кредит (почти 30 тыс. отзывов).

Все названные кредитные организации известны тем, что мотивируют клиентов оставлять положительные отзывы.

● «Подробно и конкретно расскажите, как именно вам помог наш сотрудник, получите специальные поощрительные бонусы на усмотрение банка», — уговаривает Тинькофф Банк.

● «Напишите положительный отзыв — начислим на Халву 500 рублей» — не слишком публично просит Совкомбанк

● «Подробно опишите свой клиентский опыт, честно поделитесь на банки.ру и перечислим 500 рублей», — предлагает сделку Хоум Кредит.

Возможно, что такой нагон отзывов Тинькофф Банку — это что-то вроде чёрного пиара, с целью дискредитации и исключения из рейтинга. Но банки.ру не будут исключать своих спонсоров: те платят кругленькую сумму за своё присутствие на портале в виде официальных представителей банков. Дискредитация? Ну побухтят другие банкиры и обыватели и забудут.

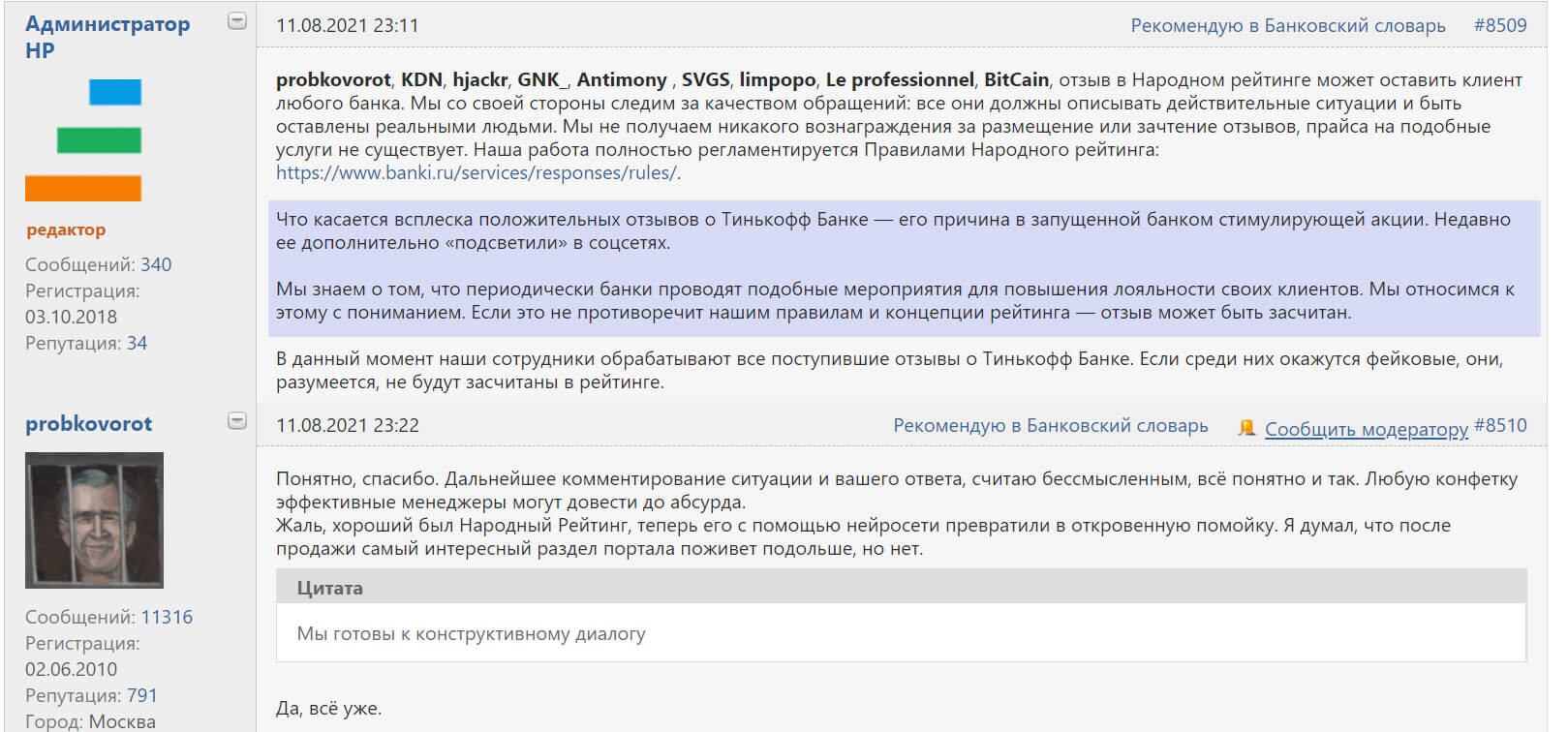

Да и как оказалось, администрация банки.ру в курсе ситуации и Тинькофф подтверждает, что люди реальные:

По факту уже не первый год и уже не стесняясь покупаются таким незатейливым образом высокие места в якобы «Народном рейтинге», чтобы потом бравировать ими в пресс-релизах, но эти рейтинги уже давно перекошены и не отражают реальную картинку, не учитываются отзывы:

о программах лояльности,

о тарифной политике

о службе безопасности и финмониторинге.

В основном, засчитываются отзывы «меня обслужили — мне понравилось/не понравилось то-то». Банк разрулил ситуацию — рейтинг вверх.

Блок в Сбере за криптовалюту и разблокировка по суду

Карты и счета Павла Рябцева из уральского города Ревда, что возле Екатеринбурга, заблокировали в Сбербанке из-за продажи криптовалюты в мае-августе 2020 года. Даже после того, как он доказал, что доход легален, банк ограничения не отменил.

Павел продавал биткоины на криптовалютных биржах, используя счёт в Сбербанке. В августе прошлого года банк посчитал операции необычными и заблокировал карты и счета, запросив источники дохода, смысл операций — всё как полагается, в подобных случаях, ссылаясь на 115-ФЗ и недопущение вовлечения банка в проведение операций для легализации преступных денег.

Павел предоставил запрошенные документы, но счета не разблокировали. Подал иск в суд — его оставили без удовлетворения. После этого уралец подал апелляционную жалобу в Свердловский областной суд и ему удалось доказать свою правоту и разблокировать счета.

Нам удалось найти определение суда (в СМИ ссылаются только на пресс-релиз суда), это дело №33-8120/2021, судья Филатьева Т.А.

Поразительно справедливые выводы для нашего времени были сделаны судом:

● На момент возникновения спора деятельность по купле-продаже криптовалюты не получила законодательного регулирования, но при этом она не запрещена. И поскольку клиент раскрыл экономический смысл операций и указал источник дохода, у банка не было оснований для продолжения блокировки и ограничения обслуживания.

● Права истца были нарушены, так как на время блокировки мужчине нужно приходить в офис для совершения операций, а по условиям договора, банк обязан предоставлять услуги и дистанционно.

● Необоснованными являются лишь последующие действия банка, который, получив от клиента истребуемые документы, не принял решение о разблокировке карт и возобновлении доступа к дистанционному банковскому обслуживанию либо о запросе дополнительных документов.

В итоге Свердловский областной суд взыскал со Сбербанка 5 тыс руб как компенсацию расходов на юриста (из 25 тыс потраченных), 300 руб госпошлины и обязал восстановить доступ к дистанционному обслуживанию и разблокировать карты клиента.

Репост: кто такие хоббисты и как они зарабатывают на программах лояльности

В конце мая в Форбс вышла статья «Мой кайф — в игре математического разума»: кто такие хоббисты и как они зарабатывают на программах лояльности (Михаил Кузнецов). Ниже репост статьи с пометками от автора сайта, у которого также взяли интервью.

В мае Совкомбанк сообщил, что пресек деятельность клиентов, которые «гоняли» деньги со счета на счет в двух банках, чтобы получить авиамили. Таких людей называют хоббистами — они находят «дыры» в программах лояльности банков и пытаются на этом заработать. Как устроен хоббизм и представляет ли он угрозу для банков?

Кто такие хоббисты

В начале 2017 года житель Санкт-Петербурга Дмитрий (попросил не указывать фамилию) взял потребительский кредит в «Европлан Банке» на 150 000 рублей. Когда пришло время очередного ежемесячного платежа, денег у него не оказалось.

Он решил, что оформит четыре кредитные карты Альфа-банка на 250 000 рублей каждую с льготным периодом, в течение которого банк не начисляет проценты, с трех будет тратить деньги, а деньгами с четвертой — гасить кредиты по остальным картам до истечения льготного периода. Таким образом, он перекидывал деньги с одной карты на другую — туда, где заканчивался льготный период. Банк засчитывал эту сумму в счет погашения кредита и снова его возобновлял — с новым льготным периодом. Это позволяло Дмитрию пользоваться кредитными деньгами и не платить проценты. Получение четырех кредитных карт в одном банке он назвал «везением».

Но была одна проблема — обычно банки берут комиссию при переводе денег в другой банк, а терять на этом деньги не хотелось. Дмитрий нашел способ: он выяснил, что переводы с карты на карту любого банка можно делать через платежную систему Mastercard MoneySend. Это аналог системы быстрых платежей для переводов между картами Mastercard и Maestro. Начислять комиссию или нет, банк решает по MCC-коду (Merchant Category Code, код, который банк-эквайер присваивает каждой операции. — Forbes). В то время все транзакции через Mastercard MoneySend банки определяли как обычную оплату и не брали за них комиссию.

Этой схемой, правда, Дмитрий успел воспользовался только один раз, затем Альфа-банк (его пресс-служба отказалась от комментариев) ограничил всем клиентам сумму, которую можно снимать без комиссий в льготный период, 50 000 рублей, а на транзакции MasterCard MoneySend стал начислять комиссию, в том числе для владельцев старых карт, говорит Дмитрий.

Read moreСлитая база данных клиентов Сбера и пропавшее судебное решение

Осенью 2019 было заявлено об утечке данных клиентов Сбера, банк заявил тогда о несущественном инциденте. Через год начальник сектора управления прямых продаж Московского банка Сбербанка Сергей Зеленин, который и допустил утечку, получил срок почти 3 года и иск на выплату штрафа более 25 млн руб.

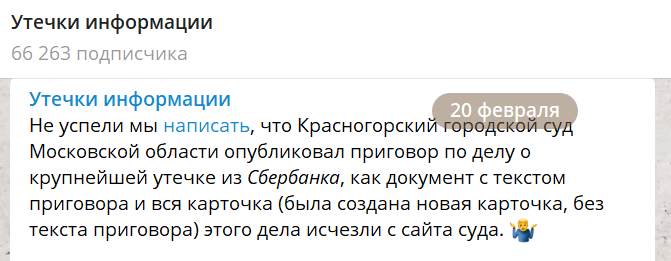

Ниже история про то, как он скопировал на флешку базу данных 60 млн клиентов, о том, как преуменьшалась утечка информации, а новыми красками история заиграла после того, как судебное решение в отношении Зеленина пропало с сайта суда, а иск на 25 млн руб был отклонён ввиду того, что «материальный ущерб клиентам банка не был причинен», а «деловая репутация относится к нематериальным правам».

Пропавшее дело с Красногорского суда: https://krasnogorsk—mo.sudrf.ru/modules.php?name=sud_delo&srv_num=1&name_op=case&case_id=142605937&case_uid=03ac451d-aafe-448b-b9e6-fa620e52afda&delo_id=1540006&new=

Копия судебного решения по делу №1-222/2020 от 08.09.2020 находится здесь: http://судебныерешения.рф/53900773 и здесь. А сама суть раскрытого дела такая.

Сергей Зеленин, сотрудник Сбербанка, 25.08.2019 со своего корпоративного компьютера заархивировал данные ориентировочно 60 млн клиентов Сбербанка — получился архив «2019 08 24-svod.rar» объёмом 5,7 Гб. На скачивание ушло почти 7 часов.

Почему число 60 млн — это догадка — в решении суда о точном числе строк не говорится, эксперты приводят мнение: по расчетам, основанным на находящемся в открытом доступе фрагменте похищенных данных (5200 строк, 81 колонка в каждой), текстовый файл размера 5,7 Гб может содержать более 10,2 млн. строк.

Для сокрытия текстового содержания архив был переименован в «мундиаль.mp4» (мундиаль — чемпионат мира по футболу) и был поделён на 187 частей, затем каждая часть была прикреплена к письму в стандартном офисном почтовом клиенте Outlook. Письма Сергей не отправлял, они автоматически сохранялись в черновиках.

Read moreФАС возбудилась после ролика Альфа-банка и Моргенштерна

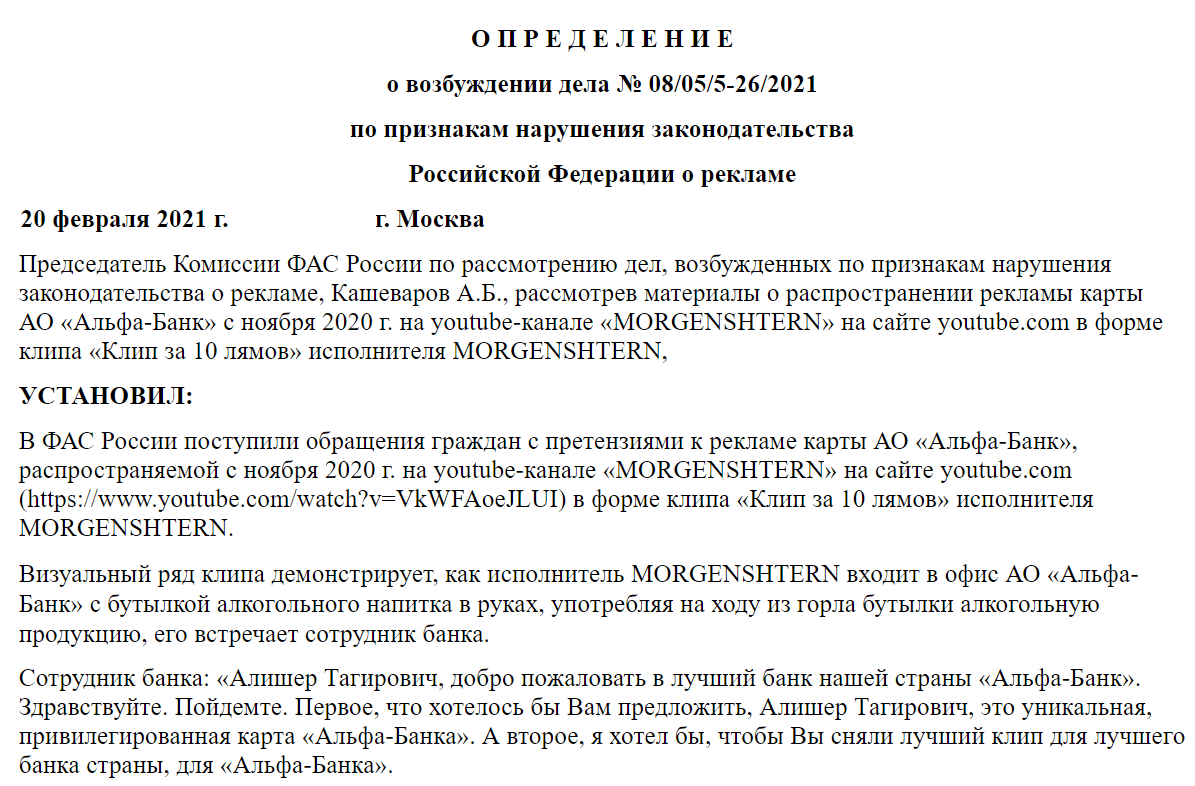

ФАС обратила внимание на «Клип за 10 лямов» Моргенштерна (за 3 мес ролик собрал 20 млн просмотров).

Возбуждено дело в связи с тем, что были найдены нарушения законодательства РФ о рекламе.

О каких нарушениях закона идёт речь.

Read more