Рубрика: Жадность

Плата за евро-счет

С 1 сентября Альфа-банк вводит комиссию за обслуживание счетов в евро.

При наличии на счетах свыше 5000€ вводится ежемесячная комиссия 0.1%, не менее 10€ и не более 100€.

У клиентов с премиальными пакетами «Премиум» и «Максимум+» комиссия 0,1% начинается при остатках от 50 тыс. евро.

Учёт идёт по среднему остатку за месяц.

При этом комиссия может быть нулевая, если рублевые остатки в 10 раз больше. Слабое утешение, т.к. хотя бы 50 тыс. евро это уже 4,3 млн руб.

Источник; Подробные условия (pdf)

🔸С 17.08.2020 Банк «Санкт-Петербург» берёт комиссию 0,1% за среднемесячный остаток евро более 3500€, плата списывается по первым числам. Источник.

🔸Банк Авангард ещё 1 августа 2019 года ввёл комиссию за текущие счета в евро, за остаток 10001-100 тыс евро — 1900₽/мес, свыше 100 тыс. евро — 0,1%.

🔸Первопроходцем в России с̶ ̶о̶т̶р̶и̶ц̶а̶т̶е̶л̶ь̶н̶ы̶м̶и̶ ̶с̶т̶а̶в̶к̶а̶м̶и̶ с комиссиями за обслуживание счетов был Ситибанк — с 1 марта 2019 года — комиссия составляет 0,4% в год для тех клиентов, что поддерживают остатки свыше 100 тыс. евро, а доля средств в евро превышает 50% в среднемесячном балансе всех счетов клиента.

Комиссия за платежи, которых нет

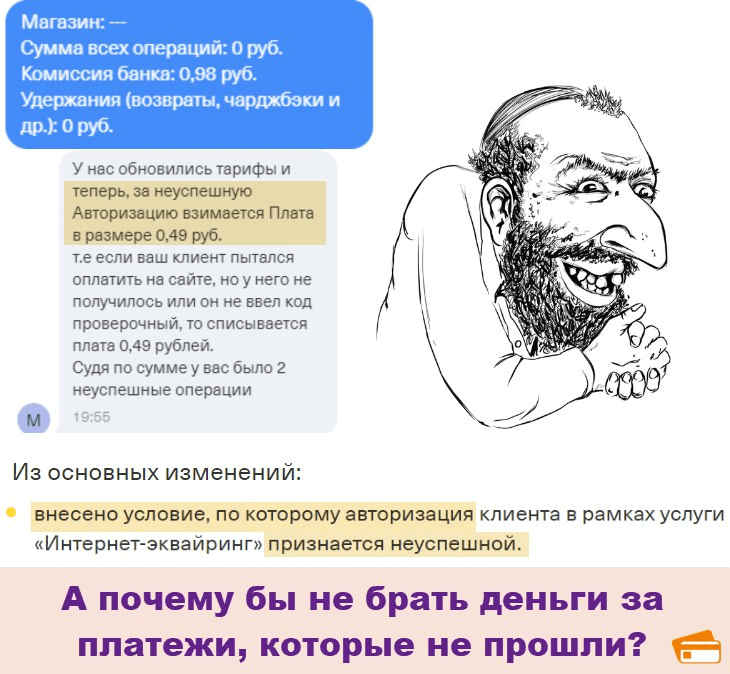

Тут поднялась тема про особое отношение платежной системы Visa к неавторизованным списаниям. Это когда пытаешься оплатить, а денег на карте нет.

И, якобы, Visa то ли штрафует за это банк, выпустивший карту, то ли на законном основании берёт фиксированную плату. И сегодня я вспомнил про недавнюю статью, что Тинькофф Банк просто взял и переложил эту плату на клиента-предпринимателя.

Оборот за месяц — нуль. Комиссия банка — 0,98₽.

Пояснения банка:

У нас обновились тарифы и теперь за неуспешную авторизацию взимается плата в размере 0,49₽. Т.е. ваш клиент пытался оплатить на сайте, но у него не получилось или он не ввёл проверочный код. У вас было 2 неуспешные операции.

и официальный публичный ответ банка:

Read moreВведение комиссии связано с тем, что банк платит за все авторизации международным платежным системам. То есть клиент платит не за услуги банка, а за авторизацию или трансфер денег через платежную систему.

«Прятки» от банка «Открытие»

Вот купил ты условный смартфон за 20 тыс (просто пример), а банк дал кэшбэк как за 10 тыс. Начинаешь выяснять, в чём же дело 🤔

А тебе маринка в чате и поясняет: бонусируемый лимит трат — 10 тыс. руб 🤷♂️

И оказывается, что где-то в глубинах сайта, где-то в длинном запутанном тарифном сборнике есть ограничение по данному коду покупки.

О ситуации с банком «Открытие» рассказал наш подписчик. По Opencard есть хорошо запрятанный лимит на операции по коду 4899 («кабельные и другие платные телевизионные услуги») — бонусируется максимум 10 тыс. руб/мес.

В тарифе по карте (pdf) на 2 странички такого нет. Спрятано это условие в неудобоваримом сборнике тарифов (xls) с кучей страниц (см. раздел 3, п. 33).

В прекрасной России будущего банки будут заранее отчитываться о конкретных изменениях в тарифах и условиях бонусных программ.

А пока что они творят что хотят и вносят изменения даже задним числом. А мошенник всё равно — ты.

Сделали небольшое видео, где видно, куда Открытие запрятал условия бонусной программы:

«Кэшбэк — это дело добровольное»

Банки.ру написали статью про минувшие события, когда банки меняли условия бонусных программ втихую и задним числом:

Кешбэка больше нет. Имеет ли право банк менять его условия задним числом

В очередной раз услышали блеяние банкстеров.

РСХБ (про начисление кэшбэка в 10 раз меньше): Тарифы не менялись, вы всё врёте, только кое-что пересмотрели. Поэтому 29 июня банк справедливо отменил кэшбэк за майские операции с mcc 4814.

АТБ (про ввод новых условий задним числом): Без комментариев. Работаем с претензиями в индивидуальном порядке.

ДОМ РФ (наврали, что 5% кэшбэка дают за оффлайн-операции, а потом подменили условия и свои слова): произошло «недопонимание предмета диалога».

И вишенка на тортике. Юрист Дмитрий Константинов:

Участие в таких программах для клиентов сугубо добровольное, поэтому клиенты — не слабая сторона договора. 😁

Колхоз — дело добровольное. Хочешь — вступай, не хочешь — корову заберем

РСХБ vs Клиенты: итоги дня

Отчет на 30 июня после феерического кидка с выплатой кэшбэка

● В Народном рейтинге РСХБ за сутки собрал порядка 250 (негативных) отзывов.

● Между ними затесались однотипные благодарственные отзывы плана «спасибо профи своего дела Марине и Клаве из Глухоманска, ни за что не променяю на других, вы классные сотрудницы отличного банка».

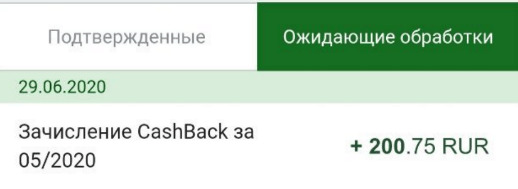

● Убыточный для РСХБ кэшбэк 10% за телеком (mcc 4814) платится уже 20 месяцев по кредиткам и 7 месяцев по дебетовкам. Выплата за май произведена в размере 1%, уведомлений/документальных изменений не было и нет.

● По сообщениям контакт-центра переход дебетовых карт «Хозяин» на тариф «Своя карта» переносится с 1 июля на 1 августа, поэтому выбрать новые категории не получится. Следовательно, в июле придётся сделать оборот мин. 10к, иначе будет начислена комиссия 150₽.

Тарифов, подтверждающих это, на сайте нет. Ответ банка: техническая ОШИБКА, скоро исправят.

Update на конец 1 июля: тариф «Своя Карта» просто ПРОПАЛ. Получилось не смешно и даже грустно.

● Самые свежий массовый ответ банка:

Банк самостоятельно определяет перечень МСС-кодов в каждой категории, по которым начисляет кэшбэк.

В связи с пересмотром данного перечня некоторые МСС-коды были исключены, некоторые добавлены.В том числе было отменено начисление CashBack/баллов по операциям оплаты сотовой связи.

Банк не раскрывает конкретный список МСС-кодов для начислений для исключения возможных злоупотреблений. Данные изменения вступили в силу в мае 2020 г.

Потрясающий цинизм от госбанка, которому плевать на этику, свои нормы и условия. Спасибо за урок, внизу комментарий от DimaS_EKB

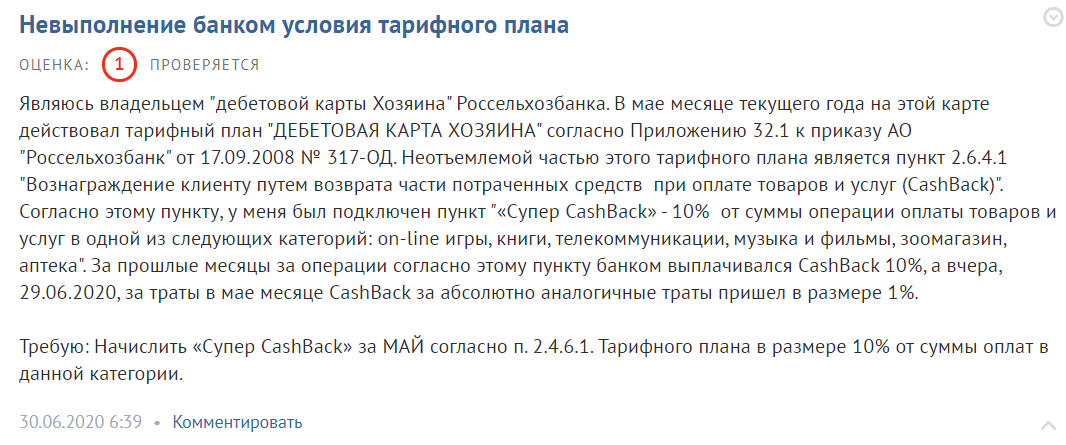

Как Россельхозбанк последовал тренду обнуления и выплатил в 10 раз меньше кэшбэка

Разгорелся скандал: Россельхозбанк выплатил клиентам кэшбэк за май в размере 1% вместо обещанных 10%.

Произошло всё 29 июня, когда вместо положенного кэшбэка до 2000 руб клиентам банка пришло в 10 раз меньше.

Пострадавшие штурмуют народный рейтинг банки.ру —https://www.banki.ru/services/responses/bank/rshb, на момент публикации поста уже свыше 160 негативных отзывов про выплату кэшбэка.

К слову, отзывы на РСХБ не изменят позиции банка в рейтинге, только создадут шумиху. Потому что рейтинг от банки.ру — «чудо чудесное». Здесь не учитываются отзывы:

● о программе лояльности,

● о тарифной политике банка,

● о службе безопасности и финмониторинге и т.д.

Учитываются только впечатления о качестве обслуживания, подкреплённые фактами.

Про свинское отношение, колхозное обслуживание и тренд на обнуление

Любой банк может прорекламировать: оформите карту, обещаем кэшбэк 50% на всё. А к дню выплаты сказать «мы передумали, держите свой 1%».