Рубрика: Без рубрики

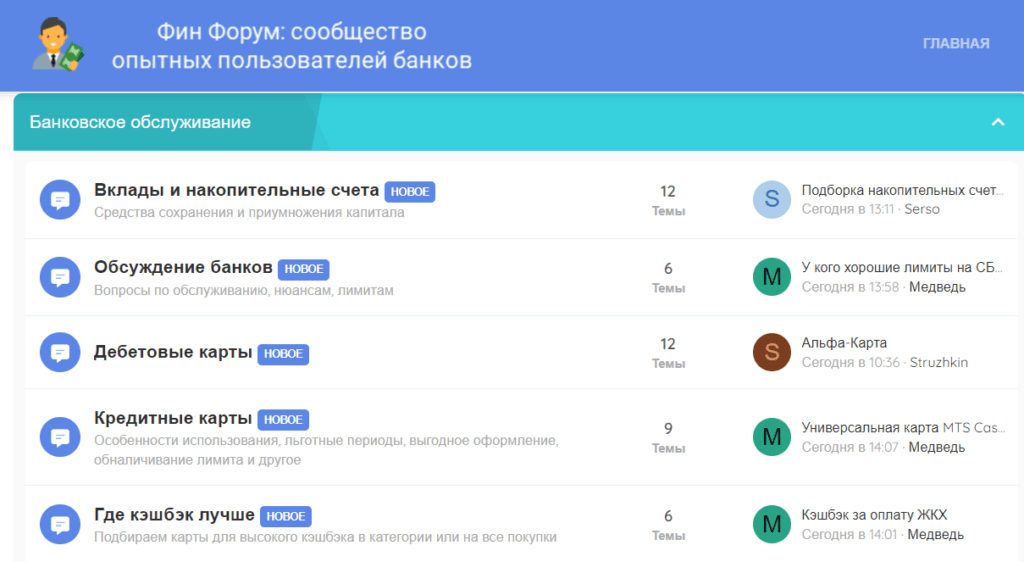

Форум на замену банки.ру

…Или куда пойдут участника форума

В конце декабря 2023 банки.ру сообщили, что портал желает закрыть или законсервировать форум в первой половине 2024 года, т.к. невозможно проводить апдейты и поддерживать рабочее состояние форума.

Вместо этого предложили подключаться к блог-платформе, названной «Диалоги».

Такие новости были встречены без воодушевления, а наоборот — с жёсткой критикой.

Ссылка на ДИАЛОГИ; ссылка на тему форума

Уже очень скоро, буквально за 3 дня были запущены три форума, которые стали бороться за внимание участников.

1. https://kupus.me/

2. https://hranidengi.com

3. И наш форум — https://finforums.ru/

Несмотря на всё это, администрация форума, видимо, не склонна прекращать свои попытки закрыть форум и удержать разбегающихся подписчиков. Приглашаю всех именно на свой форум, но я за здоровую конкуренцию.

Честные ставки по накопительным счетам на 05.11.23

Многим, как и мне, нравятся вот такие подборки с «голыми», базовыми ставками, когда ради % по счёту не нужно делать покупки по картам, быть новым клиентом, подключать подписки и прочее.

▪️ Честная базовая ставка на ежедневный остаток от 10%:

● 13.5% ИТБ и ТКБ по НС «Cвободные средства» до 100к и 12% от 100к

● 13% (+0.3 для з/п, премиум) Дом РФ (на 3 мес, но в любой момент открываем новый счёт)

● 12.5% ИТБ Приветственный

● 12.5% Металлинвестбанк по НС «Комфортный New»

● 12% Севергазбанк по НС до 3 млн руб.

● 11.5% Абсолют банк

● 10% Солидарность по НС от 1к до 500к

● 10% ИПБ по НС до 5 млн

● 10% Локо-Банк по НС

● 10% Открытие по НС «Копилка»

● 10% Совкомбанк по НС «Онлайн-Копилка» до 1.4 млн (окей, с автоплатежом с карты Халва)

В топ мог бы войти и НС Яндекс Банка «Сейв» с 14% с ежедневной капитализацией, но он доступен не всем клиентам.

▪️ Честная базовая ставка на минимальный остаток от 10%:

● 12% Ozon Банк

● 11.5% Синара НС «Курс на мечту» от 5к до 1.5 млн

● 11.5% АТБ

● 11% Ак Барс Банк от 30 до 100к (окей, нужна любая покупка/платёж, даже на рубль в МП)

● 10.5% Россельхозбанк «Моя копилка»

● 10.2% Локо-Банк на НС «Мой выбор.Промо» (правда, через офис с промокодом)

● 10% ПСБ НС «Безлимитный» от 5к

Как установить Mir Pay на Huawei Watch 3, Watch 3 PRO

Если у вас есть крутые смарт-часы с NFC, то почему бы не установить MIR Pay для оплаты своих покупок часами?

Вот инструкция.

- Нам понадобится приложение Bugjaeger, такой инструмент для Android-разработчиков: скачать Bugjaeger, v. 4.4 (apk, 14 МБ).

Качаем и устанавливаем на телефон. - Скачиваем Mir Pay, v. 1.18 (apk, 29 МБ).

- А так же нам понадобится список команд для Bugjaeger: command.txt (или копируйте команды прям из этого текста)

Приступаем к установке:

1) Смартфон и часы должны быть подключены к одной wi-fi сети

2) Отключите bluetooth на часах

3) В настройках часов сделайте спящий режим на 5 мин, а активность на 10 мин, чтобы экран во время наших процедур не отключался.

4) В настройках находим раздел «Сведения», находим название операционной системы часов, нажимаем на неё много раз несколько раз, пока не включится «Раздел Разработчика».

Актуальная подборка банков, выпускающих платёжные стикеры

Мы нашли 20 вариантов на 07.10.23! Самая актуальная информация на эту тему всегда в первую очередь в телеграм-канале.

Платёжный стикер — это уменьшенная банковская карта в виде стикера со встроенным NFC-чипом, сделали такую штуку именно для пользователей айфонов: наклеил на телефон — и можешь оплачивать покупки как прежде, когда в России работал Apple Pay, а небо было мирным.

()А вот и условия по банкам и их предложениям.

● Альфа-Банк: обслуживание 49 ₽/мес, при тратах от 10к/мес — бесплатно. Страничка.

● ББР Банк: выпуск — 500 ₽ (по акции бесплатно до 15.11.23), обслуживание 59 ₽/мес или бесплатно при тратах 10к/остатках от 30к. Страничка.

● БКС Банк: выпуск — бесплатно; бесплатное обслуживание в рамках ПУ «Лайт», иначе по условиям другого пакета услуг. Страничка.

● ВТБ: всё бесплатно при оформлении на сайте до 31.10.23, по тарифу вне акции выпуск — 700 ₽. Страничка.

● Газпромбанк: 50 ₽/мес, первый месяц бесплатно. Далее бесплатно с подпиской ГПБ Плюс, а для премиальных клиентов при выполнении условий обслуживания (остатки/покупки). Бесплатно без условий только для премиальных зарплатных клиентов. Страничка.

● Ингосстрах Банк: выпуск — 700 ₽. Страничка

Read moreСвобода с условием

Продолжается следствие по уголовному делу о мошенничестве с банковским кэшбэком (ст. 210 и 159 ч. 4); дело было возбуждено 13.07.2021, под арест были взяты 2 человека: Сергей и Александр. Один, пробыл в СИЗО год, другой — полтора.

Затем под арест в 2022 году взяли других — уже четверых людей и они тоже были освобождены (в июле и августе 2023) — но после года изоляции, т.к. это максимальный срок ограничения свободы в условиях следствия.

Среди арестованных и освобождённых Роман Shtirlitz — автор этого сайта и телеграм-канала Дайджест.

***

В рамках уголовного дела, о котором мы рассказывали здесь https://blogbankir.ru/kak-iz-finblogera-ya-prevratilsya-v-arestanta/, 17 обвиняемых, 16 пострадавших банков и ущерб, который оценивается примерно в 10 млн руб.

По ст. 159 ч.4 фигурантам уголовного дела грозит от нуля до 10 лет, по ст. 210 ч.2 — от 7 до 10 лет. По ст. 210 ч.1 (такая статья у двух участников дела) — от 12 до 20 лет.

Банки, которые решили признать себя потерпевшими, а следствие указало для них цифры, взятые из финансовой экспертизы:

Открытие — 5,8 млн руб

МКБ 727к

Почта Банк 722к

Совкомбанк 664к

БКС 610к

Тинькофф Банк 554к

УБРиР 378к

Ренессанс-кредит 339к

Синара 252к

ТКБ 203к

ЮниКредит 203к

Росбанк 61к

Уралсиб 49к

МТС Банк 33к

ОТП 13к

Русский Стандарт 3к

Год в СИЗО по обвинению в мошенничестве – накрутке кэшбэка

24.07.2023 истекает срок ареста Романа (Shtirlitz), автора «Блога банкира» и «Дайджеста».

С высокой степенью вероятности из следственного изолятора выпустят, т.к. следствие не смогло за месяц до этой даты завершить следственные действия, выдвинуть окончательное обвинение и перейти к ознакомлению с делом, согласно действующим нормам УПК.

Но это в случае, если 8 следователей по делу не смогут придумать что-то, способное задержать арестованных…

Следствие продолжается; были завершены еще в 2022 году психолого-лингвистическая и финансово-экономическая судебная экспертиза, в мае следствие решило отказаться от проведения компьютерно-технической экспертизы по 118 предметам техники — планшеты, телефоны, компьютеры, якобы, из-за сильной загруженности ФСБ, проводящих такие экспертизы. Часть техники вернули (в т.ч. так называемому «организатору преступной группы»).

Свидетельствует ли всё это о силе позиций следствия или о их слабости – пока не ясно.

В любом случае, одномоментно вся эта история не завершится, ситуация ещё надолго, ведь 22.06.2023 было возбуждено новое уголовное дело по 159ч4, всего 17 обвиняемых, правда, суть дела всё та же.

В случае освобождения Романа, автора сайта, здесь выйдет пост до конца июля.